Un clown, un apprendista clown, un comico ed un nano:

possibili scenari se l’Euro fallisce.

|

Il titolo di questo articolo prende spunto dal commento di Peer Steinbrück, il candidato alla cancelleria tedesca (che dopo l'elezione italiana, ha definito Berlusconi e Grillo due clown) per poi discutere la situazione in cui si trova l’Euro e le possibili ripercussioni economiche in caso di una disintegrazione della moneta unica.

In una straordinaria intervista del 2009 "Germany's Subprime Crisis: Interview With Achim Dubel” (l'articolo è ancora disponibile in inglese su internet) Achim Dubel parla della crisi che ha colpito le Landesbanken tedesche (una specie di banche regionali). Dopo aver stimato le possibili perdite delle banche tedesche fra i 100 ed i 200 miliardi di euro, Dübel parla di Peer Steinbrück e del suo ruolo come ministro delle Finanze tedesche in questo immane fiasco. |

|

|

"Steinbrück" scrive Dubel "era tristemente noto quando era nello Stato del Nord Reno-Westfalia per non frequentare le riunioni del consiglio della banca WestLB e generalmente trascurare le sue responsabilità come dirigente della banca, così considerando questo problema e la sua partecipazione nell’accordo di Bruxelles del 2001, si può ritenere che la sua carriera politica sia probabilmente finita.” "(L’accordo di Brussels, cui Dubel fa riferimento, è alla radice del problema delle perdite finanziarie)

Quattro anni piú tardi, Steinbrück l’uomo che "francamente ha mandato tutto a puttane" nelle parole di Dubel, da vero clown della politica tedesca, si trova ad essere il candidato della sinistra per le prossime elezioni nazionali. Tale farsa continua Dubel è possibile solo perché “Nessuno in Germania si lamenta mai della cattiva gestione delle Landesbanken, perché la maggior parte dei media sono controllati dai politici! ...... E quello che i principali partiti politici non vogliono sia discusso pubblicamente non viene mai pubblicato dai media pubblici, e neanche dai media controllati da privati.). Anche il ministro delle finanze tedesco Wolfgang Schauble aspira a diventare clown : in un'intervista rilasciata a Dublino in tipica maniera farsesca ha ricordato agli Irlandesi che essi "erano molto consapevoli che le loro banche erano meno rigorosamente monitorate delle banche tedesche ......... e la crisi in Irlanda è qualcosa che la stessa Irlanda ha creato – non il Lussemburgo, non la Francia, non la Germania, ma l'Irlanda -. E ne ha beneficiato per qualche tempo." Peccato che il giornalista non gli abbia ricordato che solo il fiasco delle "rigorosmanete monitorate" banche regionali tedesche potrebbe causare “perdite finali tra l’ 8 ed il 10% del PIL tedesco"e che altre autorevoli |

stime pongono le perdite totali delle banche tedesche fra i 400-500 miliardi di euro. Di questo problema come sottolineave Dubel grazie al silenzio dei media tedeschi non si sa niente.

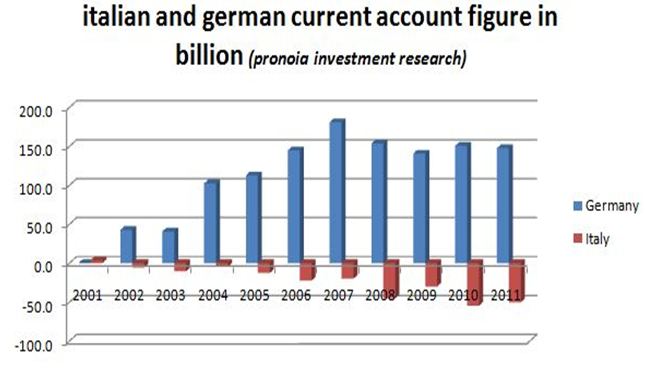

Il nano Berlusconi e il comico Beppe Grillo, non hanno bisogno di commenti ma ciò che merita attenzione è il fatto che entrambi in diverse occasioniabbiano espresso opinioni anti-euro. Hanno queste loro esternazioni una ragione economica oppure sono prive di alcun fondamento? Di seguito è riportato un grafico della bilancia del conto corrente Tedesco e Italiano dall’introduzione dell’euro.

|

|

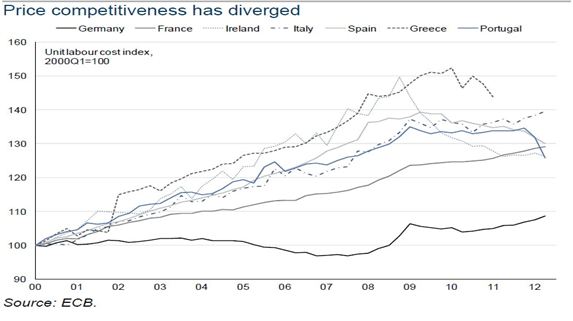

I Paesi come le persone o le aziende scambiano merci, fanno e ricevono prestiti ed hanno una bilancia dei pagamenti che riporta tutte queste transazioni. Il conto corrente è una componente della bilancia dei pagamenti ed è così calcolato CA = (EXP-IMP) + NY[1] + NCT [2] CA = conto corrente; EXP = esportazioni IMP = importazioni; NY = reddito netto NCT = trasferimento netto Senza entrare nei dettagli sul reddito netto e del trasferimento netto, il conto corrente della bilancia dei pagamenti di un paese è principalmente influenzato dalla differenza tra esportazioni e importazioni. Quando un paese registra un avanzo nel conto corrente, probabilmente ha esportato più beni e servizi rispetto a quelli importati. Durante gli anni novanta la Germania a causa del costo della riunificazione era solita registrare un piccolo disavanzo, mentre l'Italia al contrario registrava un piccolo surplus e nel 2001 come si vede nel grafico i due paesi avevano una bilancia in pareggio. Le cose cambiarono radicalmente verso l'inizio del nuovo millennio. Che cosa successe? La risposta é nel seguente grafico che illustra la competitivitá dei diversi paesi dove minore é il costo unitario salariale maggiore é la competitivitá del paese.

A seguito dell'introduzione dell'euro il costo unitario salariale, la misura della competitività di un paese, ha iniziato a divergere drammaticamente. L'economia italiana non piú in grado di svalutare la propria moneta, e gravata da una bolla immobiliare, che ha in parte contribuito alla rapida inflazione dei salari senza corrispondente crescita della produttivitá, ha rapidamente perso terreno rispetto a quella

tedesca, che grazie ad una moderazione salariale ed alle riforme del governo

Schroeder ha acquisito un enorme vantaggio economico.

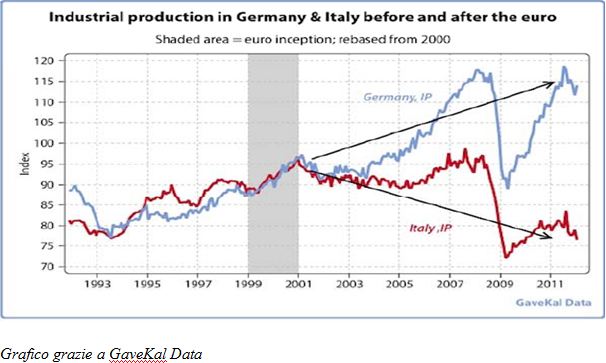

Tale svantaggio si riflette non solo nella bilancia dei pagamenti dei due paesi ma soprattutto nella divergente crescita della produzione industriale nel |

periodo successivo all’introduzione dell’Euro. Il seguente grafico illustra la produzione industriale dei due paesi dal 1993 al 2012.

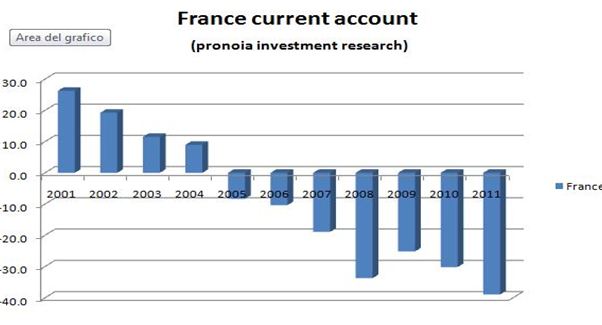

Sotto il peso dell'Euro l'economia Italiana é collassata, mentre grazie all'Euro l'economia tedesca ha continuato a crescere rapidamente. Tale scenario sembra oggi ripetersi in Francia dove la la bilancia dei pagamenti a iniziato a deteriorarsi rapidamente.

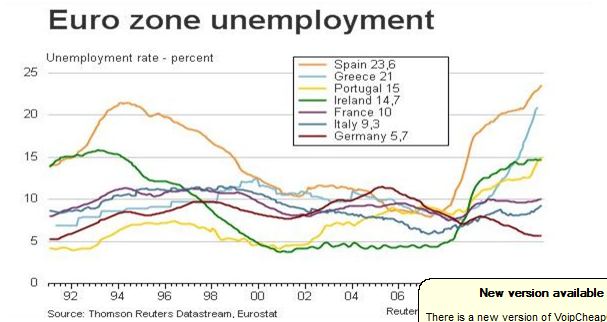

Il successo dell’economia tedesca, a scapito in parte degli altri paesi Europei, si riflette d’altra parte anche nel diverso tasso di disoccupazione(unemployment).

|

|

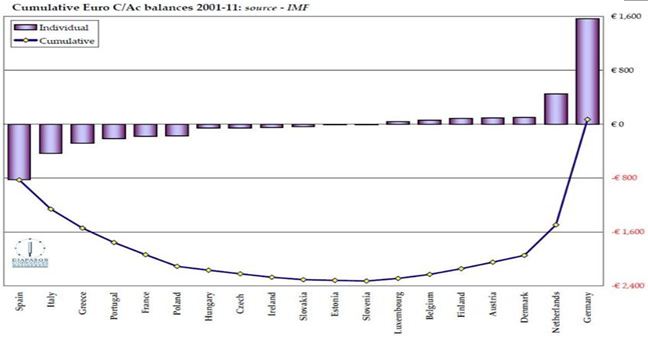

Tale divergente performance economica tra i diversi paesi europei è, a nostro avviso, il vero problema della moneta unica europea : la questione dell’indebitamento da parte di alcuni paesi verso altri non è infatti altro che l'effetto di tale problema. Nei dibattiti dei media sui problemi dell’Euro si parla sempre del problema del debito ma non si cerca mai di capire quale sia la radice di tale debito, che va individuata nella incapacità da parte di alcuni paesi di pagare le proprie importazioni con corrispondenti esportazioni e di ricorrere quindi al credito dei paesi esportatori per acquistarne le merci. Tale modello di politica economica mercantilistica, dove il paese esportatore fornisce non solo le merci ma anche il credito necessario per l’acquisto, ha portato ad un accumulo di debito enorme da parte di alcuni paesi verso altri, creando allo stesso tempo una profonda divisione tra paesi creditori e paesi debitori all'interno dell'Europa. Questo scenario sarebbe stato impensabile prima dell’introduzione dell’Euro, perché la svalutazione delle monete nazionali avrebbe provveduto a riallineare le diverse bilance dei pagamenti tenendo cosí sotto controllo l’accumulo del debito tra i diversi paesi. Invece oggi grazie all'Euro abbiamo un Europa composta da padroni (creditori) e schiavi (debitori).Il seguente grafico illustra quali paesi siano debitori e quali creditori e la bilancia complessiva dei debiti e crediti accumulati dai diversi paesi.

|

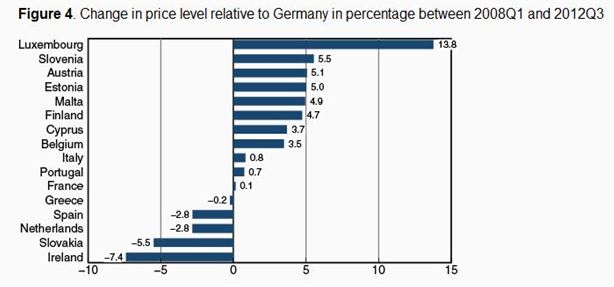

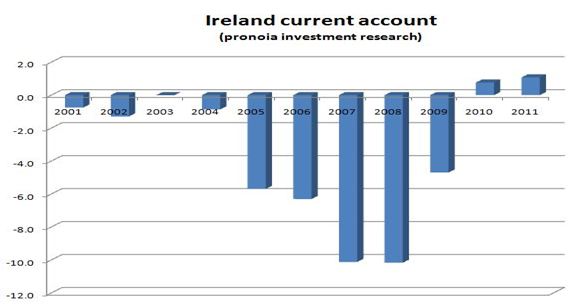

qualora l'Euro fallisse, dovrebbe subire un apprezzamento rispetto alla nuova Lira italiana. Il tasso di cambio di una valuta tende infatti verso un equilibrio, che produca una bilancia dei pagamenti stabile ed in questo momento mentre l’Italia produce un deficit nella bilancia dei pagamenti, l’Irlanda ha un surplus. Dal 2009 il paese ha infatti compiuto enormi progressi nel riguadagnare la persa competitività economica. In proposito si vedano i due seguenti grafici : il primo riguardo il cambio del livello dei prezzi nei diversi paesi Europei rispetto alla Germania dall’inizio del 2008 al terzo trimestre del 2012, mentre il secondo si riferisce al conto corrente dell’Irlanda dal 2001 al 2011.

|

|

Tale situazione è ora nei paesi debitori diventata insostenibile ed è difficile immaginare che l’Euro possa sopravvivere i prossimi cinque anni nell’attuale forma senza un riequilibrio delle diverse economie nazionali. Alla luce di quanto scritto fin qui i commenti di Grillo e Berlusconi non appaiono del tutto “insensati” soprattutto se si tiene conto del fatto che l’Italia sarebbe a nostro avviso uno dei paesi che beneficerebbe maggiormente di una rottura dell’Euro e di un ritorno alla moneta nazionale. È d’altra parte interessante notare come in uno studio della potente banca di investimenti americana Merrill Lynch ("La teoria dei giochi ed il compenso per il rischio rottura Euro", disponibile on-line) David Woo e Athanasios Vamvakidis giungano alle stesse conclusioni: "l’uscita dell’Italia dall’Euro -scrivono i due economisti- ha un’alta probabilità di essere ordinata ed il paese ne trarrebbe grandi benefici sia per i guadagni di competitività, sia per una maggiore crescita economica che per le plusvalenze patrimoniali" mentre la Germania “a nostro avviso ha il più basso incentivo di qualsiasi altro paese a lasciare l’Euro. L’eventuale uscita comporterebbe una crescita economica inferiore, eventuali tassi di interesse più elevati e plusvalenze patrimoniali negative ...mentre le esportazioni tedesche verso l'Italia ne soffrirebbero e le aziende tedesche si troverebbero ora ad affrontare imprese manifatturiere italiane piú competitive ". Romano Prodi, uno degli architetti dell’euro, ha in un’intervista candidamente spiegato come la Germania piú di ogni altro paese Europeo abbia interesse a che l’Euro sopravviva l’attuale crisi. (L'intervista è disponibile su youtube sotto il titolo "Dichiarazione shock di Romano Prodi su Germania ed Euro"). Per il bene dell'Italia noi ci auguriamo che un vero dibattito sui meriti dell'Euro sia introdotto immediatamente ed un referendum popolare decida poi se il paese vuole continuare sulla via del suicidio economico assistito.

Pronoia investment, nel continuo sforzo di anticipare sviluppi futuri, ha posto un grande sforzo nel delineare i possibili scenari che un ritorno alla Lira da parte dell’Italia, comporterebbe. La domanda di maggiore interesse per un investitore Italiano è sapere quale sarebbe il futuro valore di cambio tra la nuova moneta Irlandese e la nuova Lira Italiana. Un svalutazione della nuova moneta Irlandese, se permanente, verso la nuova Lira porterebbe infatti ad una perdita. Tralasciando considerazioni su futura inflazione, disordini politici ed altri avvenimenti a volte imprevedibili, che potrebbero acoompagnare tale scenario ed influenzare il futuro tasso di cambio[3] e considerando il fattore economico che piú influisce sul tasso di cambio di una valuta : l’abilitá di un’economia di competere, la nuova moneta Irlandese allo stato presente, |

Quantificare tale apprezzamento, se tale scenario dovesse verificarsi, è allo stato attuale estremamente difficile e dipenderà in parte anche da sviluppi futuri non ancora chiaramente delineati. David Woo e Athanasios Vamvakidis stimano allo stato attuale il possibile apprezzamento della nuova moneta Irlandese rispetto alla lira al 5%, a Pronoia riteniamo che un apprezzamento decisamente superiore sia possibile, se si tengono in giusta considerazione le opposte prospettive di crescita economica dei due paesi (analizzate in un diverso articolo), tale sviluppo dovrebbe contribuire ad un ulteriore incremento del tasso di ritorno da parte dell’investitore Italiano.

Note [1] NY si riferisce non solo al denaro ricevuto da investimenti effettuati all'estero ma anche alle attivitá lavorative di coloro che risiedono in Italia ma svolgono un lavoro all’estero. Se il conto del reddito è negativo, il paese sta pagando più di quello che sta prendendo in interessi, dividendi, ecc da paesi esteri. [2] Il trasferimento netto si riferisce invece alle rimesse di emigrati oppure a contributi internazionali. [3] Fattori che d’altra parte a nostro avviso sono favorevoli all’Irlanda : un esempio su tutti l’assenza in Irlanda del Sud di movimenti separatisti come la lega Nord, legati a ragioni economiche e che, con l’inasprimento della crisi economica potrebbero sfociare in una guerra civile. Si ricordino ad esempio i commenti di Andreatta negli anni novanta quando l’Italia si trovava in una situazione per molti versi simile. |