Un approfondimento su alcuni modelli di valutazione e la loro utilità

|

L'articolo si concentra sui modelli di valutazione prezzo/reddito familiare oppure singolo e rendita locataria introdotti dal precedente articolo “Modelli di valutazione del mercato immobiliare : un’introduzione” e basandosi principalmente sull’esempio del Regno Unito ne discute i loro vantaggi, il loro potere predittivo ed alcuni dei potenziali problemi.

Prima di leggere questo articolo si consiglia la lettura dell'articolo "Modelli di valutazione del mercato immobiliare : un introguzione". Nel precedente articolo abbiamo illustrato come il metodo di valutazione basato sulla rendita locataria di un immobile si basi sul presupposto che il prezzo di un bene di investimento è legato al flusso di reddito che produce. Abbiamo poi affermato che storicamente l’affitto annuale lordo (calcolato dividendo l’affitto annuale lordo percepito per il prezzo dell’immobile) ha in genere oscillato per diversi mercati tra il 5,5% (i prezzi degli immobili sono elevati) e il 10% (i prezzi degli immobili sono bassi), con una media del 6,5,-7%. Di seguito per illustrazione presentiamo la rendita d’affitto per il mercato immobiliare del RegnoUnito. Si noti come nel regno Unito la rendita

|

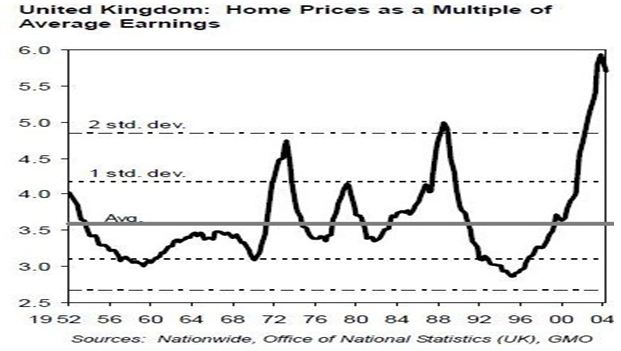

d’affitto media (linea rossa) lorda dal 1987 al 2005 è stata del 7,9%, un dato superiore alla media osservata per altri paesi.Tale elevata media é a nostro avviso dovuta all'elevata rendita ottenuta durante in periodo 1994-97 dove il prezzo generale del mercato era ai minimi storici negli ultimi cinquant'anni. Prima di rispondere alla domanda sulle abilità di tale metodologia nel valutare il valore generale di un mercato immobiliare e in un certo senso anticiparne i futuri sviluppi, vogliamo approfondire la nostra analisi del modello di valutazione prezzo/reddito familiare oppure reddito singolo. Nel precedente articolo abbiamo illustrato come la metodologia di valutazione prezzo/reddito si basi essenzialmente sull’idea della limitata capacità da parte di una famiglia o di un individuo di coprire i costi della rata mensile del mutuo. Qualora infatti i prezzi delle case diventino eccessivi e quindi insostenibili, una controforza di natura economica inizia a riportare i costi degli immobili verso valori piú accessibili, in modo cosí da ristabilire equilibrio nell’economia. Di seguito è riportato a dimostrazione di questo punto il grafico del Regno Unito del rapporto fra prezzi delle case/ il reddito medio dal 1952 al 2004. Il valore medio 3.6 indica che il prezzo di un'abitazione media nel Regno Unito é costata 3.6 volte il salario medio di una famiglia.

|

|

Un confronto fra questo grafico ed il precedente grafico invertito (la ragione per tale decisione è la relazione inversa tra prezzo e rendimento da locazione di un immobile, rimanendo l’affitto costante), indica come i due grafici riflettano le stesse conclusioni sulla valutazione del mercato immobiliare del Regno Unito.

Entrambi i grafici mostrano come i prezzi degli immobili per il periodo 1988/9 fossero al di sopra della media ottenuta nel precedente periodo. Tale sopravvalutazione fu la causa del mini crollo verificatosi agli inizi degli anni 90. Il periodo tra il 1993 e il 1997 è marcato invece da una forte sottovalutazione dei prezzi ed anche su questo punto le due metodologie giungono alle stesse conclusioni. Tale sottovalutazione fu una delle ragioni della forte crescita dei prezzi nel successivo periodo. Un astuto investitore che avesse informato le sue decisioni in base alle indicazioni contenute nei due grafici avrebbe

|

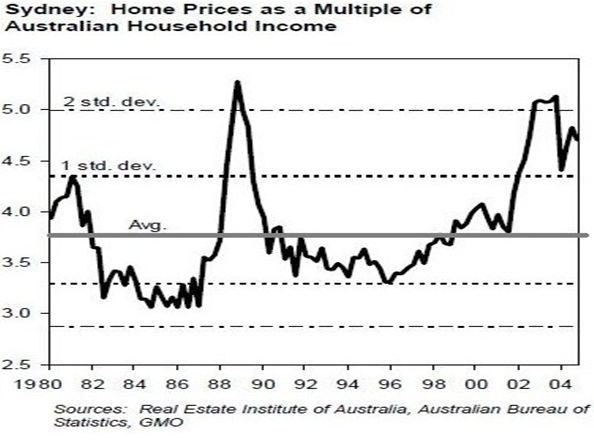

evitato dal 2002/2003 ogni investimento nel mercato immobiliare del Regno Unito, risparmiandosi cosí la dolorosa esperienza del crollo dei prezzi del 30% a seguito della crisi economica del 2008/2009. La combinazione del modello di valutazione prezzo/reddito e del modello rendita produce a nostro avviso una potente guida nel processo di investimento. La validità di tale metodologia è d’altra parte confermata da ricerche effettuate in altri mercati come anche dai grafici riportati qui di seguito riguardo a Sydney (Rapporto Prezzocase/Salario familiare medio) e Dublino .

|

|

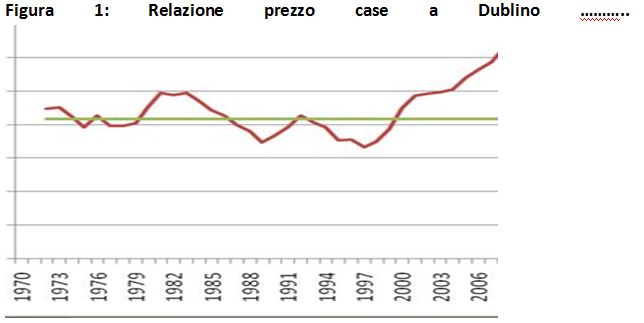

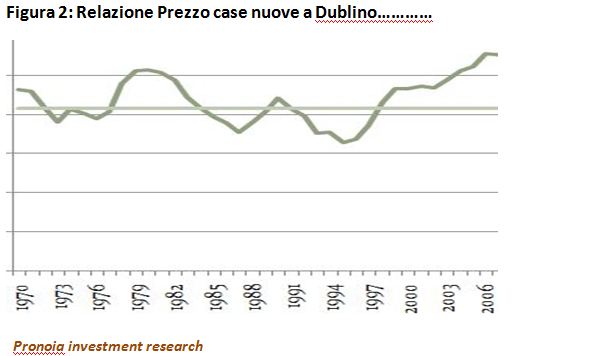

La mancanza di dati per il reddito medio familiare a Dublino, che risalga al 1970, ci ha spinti ad usare un nuovo parametro per rappresentare il reddito familiare medio. I due grafici non rivelano quale questo parametro sia, né allo stesso tempo esibiscono la serie completa dei dati. I dati infatti anzicché arrivare a fine 2012 si fermano al 2006. Le ragioni di tale scelta sono legate alla volontà da parte della compagnia di tenere riservate alcune parti della dettagliata ricerca effettuata sul mercato immobiliare Irlandese solo per investitori futuri.

|

Si noti ancora una volta come entrambi i grafici per Dublino segnalino con accuratezza sia la sottovalutazione del mercato immobiliare nel periodo 1994-7, causa della rapida impennata dei prezzi del periodo successivo sia l’estrema sopravvalutazione del 2007, che preannuncia il drammatico crollo subito negli ultimi 5 anni. È estremamente importante capire che le ragioni di tale abilità predittiva di tale metodologia risiedono nella forte correlazione tra i prezzi degli immobili ed il reddito medio (di una famiglia o di un singolo), fatto tra i più stabili tra i dati osservati dagli economisti di tutto il mondo. La limitata capacità da parte di una famiglia o di un individuo di coprire i costi della rata mensile del mutuo pone un limite alla crescita dei valori immobiliari non correlata alla crescita dei salari. Tale processo, per cui il rapporto fra prezzo case/reddito ritorna regolarmente nel tempo pur se con ampie variazioni ad una media, è definito in statistica come processo stazionario ed è caratterizzato da una media e varianza (misura delle variazioni intorno alla media) costanti nel tempo. Tale caratteristica rendendo nulle le fluttuazioni nel tempo conferisce al modello su un orizzonte di 7/10 anni un valore altamente predittivo. Questa é una delle ragioni cardine del fatto che la minima decorrenza per un investimento insieme a Pronoia sia di almeno sette anni. È infatti a nostro avviso impossibile prevedere le fluttuazioni a breve termine perché esse sono infatti causate da fattori psicologici ed economici legati all'erogazione del credito bancario. Nel 2003 ad esempio il settore immobiliare era giá fortemente sopravvalutato ed un osservatore razionale si sarebbe atteso una correzione dei prezzi invece i prezzi soprattutto a Dublino subirono un forte rialzo. In futuro articolo analizzeremo la stretta relazione fra credito bancario per mutui e la crescita dei valori immobiliari, con una dettagliata analisi del fatto che il primo influenzi e predica il secondo e le possibili conseguenze di tale risultato nel futuro sviluppo del mercato immobiliare Italiano. |