Il test dell'investitore

|

Mi è stato chiesto da una persona se sarei ancora disposto ad investire in oro ai prezzi di oggi, così ho deciso di creare un piccolo test per discutere il pro ed il contro delle diverse opportunità di investimento attuali. Tale discussione contribuirà a chiarire una delle ragioni per cui Pronoia investe al momento solo nel settore immobiliare.

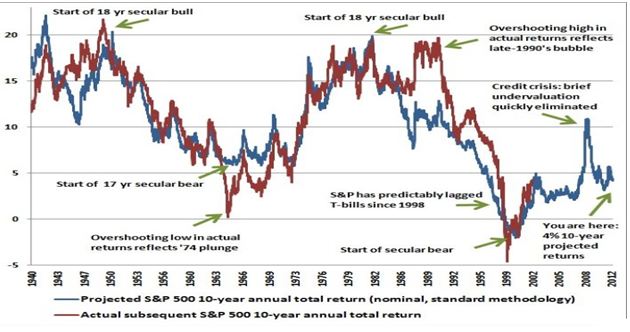

Ecco il test: Quale di questi investimenti pensi offra il migliore rendimento nei prossimi 10 anni? · Mercato azionario/ Propria azienda · Oro · Obbligazioni · Emissione di debito La nostra risposta a questa domanda è Emissione di Debito. Piú in la spiegheremo cosa intendiamo per emissione di debito. Prima di addentrarci in un'analisi dettagliata vogliamo sottolineare come quanto scritto di seguito rappresenti le convinzioni della compagnia e che tali riguardano solo la genericitá dell'investimento. Ad esempio Pronoia ritiene che investire nel mercato azionario in generale, al momento, non sia una buona idea, questo tuttavia non toglie che alcuni commentatori ritengano che il mercato azionario Greco rappresenti una grandissima opportunitá, prova ne sia che nell'ultimo anno é cresciuto del 100%. 1) Mercato azionario/ Propria azienda (vedi nota 1) Il rendimento di un investimento nel mercato azionario nel corso dei prossimi 10 anni sarà dettato principalmente da tre fattori: 1) attuale valutazione, 2) futura situazione economica 3) ragione economica. Attuale Valutazione: su base storica, nonostante 12 anni di risultati deludenti il mercato azionario è ancora estremamente sopravvalutato e la futura probabile rendita dei prossimi dieci anni è tra le più basse degli ultimi 60 anni. Di seguito è riportato un grafico di John Hussman (www.hussmanfunds.com). |

(Per brevità abbiamo mostrato solamente questo grafico senza entrare in una discussione dettagliata di altri metodi tecnici utilizzati per la generale valutazione del mercato azionario, come il rapporto Shiller P / E, la Q ratio oppure un grafico dei margini di profitto).

La lettura di questo grafico è molto semplice: le due linee del grafico rappresentano l’una (linea blu) il rendimento previsto del mercato azionario per i prossimi dieci anni e l’altra (linea rossa) quello reale (questa è la ragione per cui la linea rossa si ferma al 2002). L’accuratezza della linea blu nel predire il futuro rendimento del S&P 500 è notevole. L’ S&P 500 è un indice che replica la performance delle 500 più grandi aziende Americane e viene qui utilizzato come generale rappresentante dei mercati azionari di tutto il mondo. Questa è ovviamente una semplificazione, in quanto la valutazione di altri mercati azionari potrebbe essere piú bassa rispetto all’ S & P ed offrire quindi probabili rendimenti superiori per il prossimo decennio. In generale tuttavia i rendimenti attesi da parte dei mercati azionari se considerati su base storica sono estremamente deludenti. L’attuale rendita del 4% prevista per il mercato Americano è estremamente insoddisfacente se paragonata ai rendimenti storici del mercato azionario nel corso degli ultimi 60 anni. 2) Futura Situazione Economica: La rendita di qualsiasi mercato azionario é fortemente legata allo sviluppo economico del paese ed in generale agli sviluppi dell’economia mondiale. Con la gran parte dei paesi sviluppati pesantemente indebitati il futuro scenario economico mondiale non sarà caratterizzato dalla crescita economica, ma dalla riduzione del debito. In tale contesto economico sarà molto difficile per molte aziende trovare nuove opportunità per aumentare i profitti. In tale scenario il rendimento dei mercati azionari sará deludente. . |

|

3) Ragione Economica: Dei tre motivi questo è il più complesso e spesso quello più trascurato. Nel 1867 John Mills scrisse che "Le crisi economiche non distruggono il capitale, ma semplicemente rivelano la misura in cui esso è stato distrutto dal suo impiego in opere irrimediabilmente improduttive" Spesso si dimentica che al centro di questa crisi economica è la distruzione di capitale in attività economiche improduttive. La crisi finanziaria ed economica sono solo le conseguenze di questa distruzione evidente nell'enorme quantità di debito improduttivo accumulato dalla società in generale : troppi immobili, troppo consumo, inutili opere e così via. Ma perché questo problema relativo alla distruzione del capitale é rilevante per i profitti delle imprese ed il generale andamento del mercato azionario? Per rispondere a questa domanda con chiarezza ricorriamo ad un esempio. Immaginate un'azienda agricola redditizia dove un giorno il proprietario impazzisce e decide di assumere qualcuno per scavare un buco senza scopo al centro della fattoria. All'inizio tutto va bene, ma col passare del tempo poiché maggiori somme di denaro sono necessarie, il proprietario decide di chiedere un prestito ed essendo in difficoltà economiche sottrae le risorse destinate al miglioramento dei macchinari per pagare gli interessi sul prestito. Dopo 20 anni il prestito deve, infine, essere rimborsato e siccome nessun nuovo investimento è stato destinato al miglioramento dei macchinari, la vecchia attrezzatura ha bisogno di investimenti urgenti per non cadere a pezzi. Ora chi fornirà i soldi per il rimborso del prestito e le riparazioni del vecchio macchinario? La risposta a questa domanda è il proprietario stesso insieme ai lavoratori dell’azienda, che nonostante la loro innocenza subiranno un taglio dello stipendio. Se si paragona questa azienda ad un paese la nostra risposta dovrebbe risultare abbastanza chiaro: lo scavo del buco non è altro che la distruzione di capitale che è avvenuta negli ultimi 20 anni, mentre la riduzione dei salari non rappresenta altro che il piú basso tenore di vita che il paese in generale avrá in futuro. Questo fenomeno è ormai ben visibile come dimostra il drammatico aumento della povertà in molte società. La stessa sorte toccherà alle aziende. Poiché una considerevole parte dei loro profitti sarà destinata a rimborsare il prestito contratto ed a ripristinare il macchinario danneggiato, (l’attrezzatura produttiva rappresenta qui le mille cose di cui una società ha bisogno per funzionare correttamente mentre il prestito contratto è il generale debito che il paese ha contratto) i proprietari di imprese si troveranno ad affrontare una drammatica riduzione dei loro profitti e alle stesso tempo un costante aumento delle ore di lavoro. Tutto questo processo avverrà attraverso un furtivo trasferimento di ricchezza chiamato inflazione. L'inflazione infatti non è altro che una forma di redistribuzione della ricchezza e in questo caso una ridistribuzione dal settore produttivo, l’unico capace di produrre ricchezza, ad altri settori della società. Analizzeremo questo processo in grande dettaglio in un altro post, ma un buon punto di partenza per capire tutto questo processo è l'articolo di Warren Buffett : Come inflazione imbroglia l'investitore azionario (Fortune Classics, 1977. L'articolo è disponibile on-line.) |

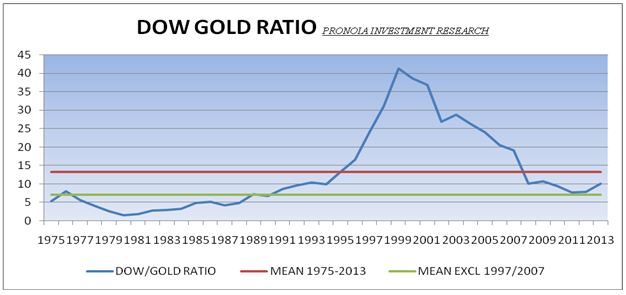

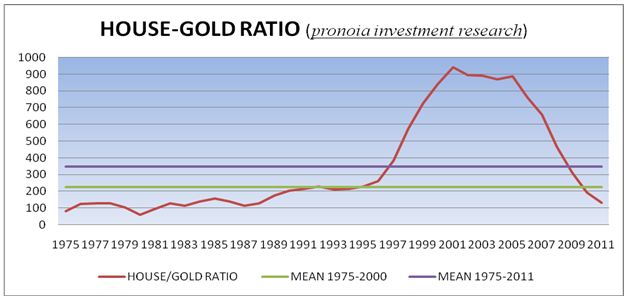

2) Oro Siamo convinti che l'oro sia il metallo monetario per eccellenza e l’unica forma di moneta duratura. Ha agito come moneta per 5000 anni e potrebbe ridiventare ancora una volta moneta se questo sistema monetario crollerà. Ma il fatto che l'oro potrebbe tornare ad essere moneta di scambio costituisce di per sé un buon investimento? In altre parole, al prezzo attuale puó l’oro offrire un buon rendimento nel decennio futuro? Prima di dare una risposta a questa domanda vogliamo fare una distinzione importante tra il prezzo dell'oro in termini nominali ed il prezzo dell'oro in termini reali. Non abbiamo alcun dubbio che il prezzo dell'oro continuerà ad aumentare in termini nominali, parte del denaro stampato dalle banche centrali, cercando rifugio dall’inasprimento della crisi economica, confluirá nell’oro causando un forte aumento del prezzo, ciò che non è chiaro è se tuttavia a questo aumento nominale del prezzo dell'oro corrisponderà un equivalente aumento del potere d'acquisto.. Di seguito sono riportati due grafici che misurano il prezzo dell'oro in termini di quantità di once d'oro necessarie per l'acquisto di una quota del Dow Jones Industrial Average (un indice che rappresenta le 30 maggiori aziende americane) ed una casa media in Irlanda.

|

|

Entrambi i grafici hanno due medie: la prima considera tutti i dati disponibili, mentre la seconda, quella verde, esclude alcuni periodi di estrema valutazione per il mercato azionario ed i prezzi delle case irlandesi. Tali esclusioni comportano un valore piú basso ed a nostro avvivo maggiormente rappresentativo dei dati storici. Quali conclusioni possiamo trarre da questi grafici, è l’oro sopravvalutato o sottovalutato? Misurato in termini del DJIA il prezzo dell’ Oro è sottovalutato, ma misurato in base al numero di once necessarie per acquistare una casa in Irlanda il valore dell'oro è sopravvalutato rispetto agli standard storici. Un altro modo di guardare il prezzo dell'oro è quello di confrontare il suo aumento di prezzo con la crescita nominale dell'economia americana. Il PIL americano pro capite è cresciuto negli ultimi 62 anni ad una media del 5,3% annuale, se l'oro avesse sperimentato tale crescita dal 1932, quando Roosevelt ne fissó il prezzo a 32 dollari l’oncia il valore di un’oncia d’oro dovrebbe essere di

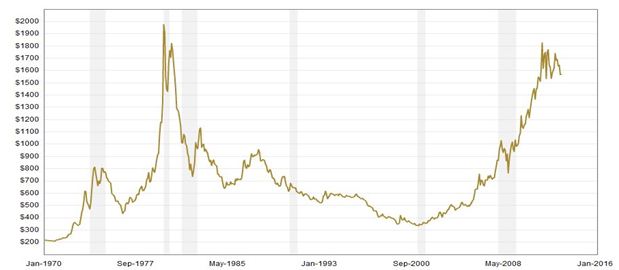

1.053^80 X 32 = 1992 $ . Queste contrastanti indicazioni ci inducono a ritenere che l’oro ai prezzi attuali sia valutato in modo giusto oppure sia leggermente sottovalutato. Tale valutazione é in forte contrasto con il periodo 2000/04 marcato da una chiara sottovalutazione del metallo giallo e limita a nostro avviso la possibile futura crescita del prezzo in valori reali ed allo stesso tempo aumenta i rischi di una possibile caduta del prezzo. Di seguito riportiamo un ultimo grafico del prezzo in valori reali corretto in base alle stime dell’inflazione americana.

|

Anche questo grafico sembra indicare che il prezzo del metallo sia sopravvalutato avvicinandosi pericolosamente ai livelli raggiunti nel 1980 cui seguí un declino nel prezzo per ben 20 anni.

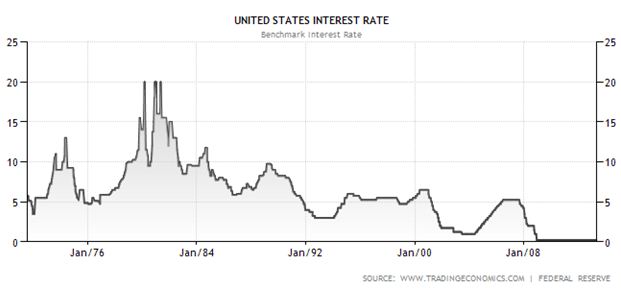

3)Obbligazioni Obbligazioni o cosiddetti buoni rappresentano ai nostri occhi il peggiore possibile investimento i generale. I tassi di interesse sono infatti ai minimi storici e l’aumento del tasso di interesse seguito da una crescita dell'inflazione potrebbe causare al proprietario di obbligazioni perdite enormi. Di seguito mostriamo il tasso di interesse di riferimento per gli Stati Uniti d’America.

4)Emissione di debito

Questa parte sará discussa dettagliatamente e personalmente con i futuri investitori . [1] La ragione per cui si é accumunato il mercato azionario con il possesso di una propria azienda é legata al fatto che in fondo le quote azionarie non sono altro che il possesso di una piccola parte di un’azienda e la rendita della quota azionaria è legata ai risultati ottenuti dall’azienda. |