Il probabile crollo del mercato immobiliare italiano ed un confronto Italia Irlanda

|

L'articolo prendendo spunto da un articolo di un giornale Italiano, analizza in profondità i dati del mercato immobiliare italiano e dopo aver confrontato il mercato immobiliare italiano al mercato irlandese, giunge alla sorprendente conclusione che, se la storia passata può essere usato come guida, il mercato immobiliare italiano è destinato ad un calo del 40%(soprattutto nelle principali cittá) in termini reali per ristabilire equilibrio nell'economia.

Prima di proceder alla lettura di tale articolo si consiglia di leggere nella sezione ricerca i due articoli "Modelli di valutazione....." e "Un approfondimento su alcuni.......", entrambi gli articoli infatti spiegano alcune delle metodologie impiegate per l'analisi di mercato di questo articolo. Il 14 di marzo 2013 il Corriere della Sera pubblicava un articolo (Case, Mercato al collasso nel 2012, compravendite in calo del 25,8 % ) sul mercato immobiliare italiano, riportando come "le vendite sono crollate del 29,6% nell'ultimo trimestre dell'anno 2012, ........ mentre il 2012 chiude con una caduta del 24,8%. Se si guarda al numero di case passate di mano durante il 2012 si scopre come la cifra sia la più bassa dal 1985". Il calo dei prezzi è stato tuttavia molto modesto, sottolinea l'articolo, con il “peggiore" ribasso registrato a Catania del solo 4,1% ". Diamo uno sguardo ad alcuni dati.

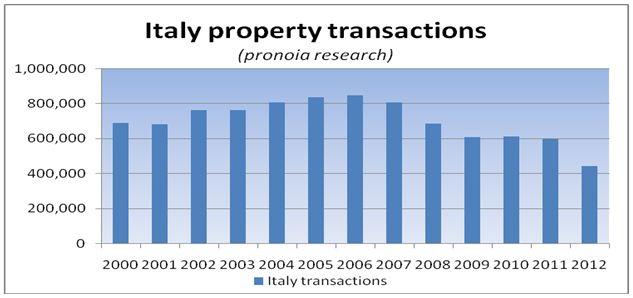

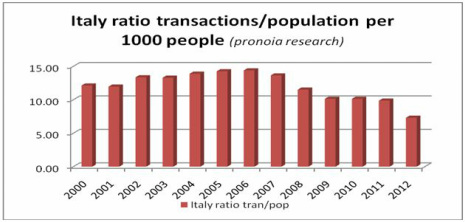

Il numero assoluto di transazioni immobiliari è sceso drasticamente registrando dal picco di 845.000 nel 2006 a 444.000 nel 2012 un calo di quasi del 50%. Stesso profilo emerge dal seguente grafico dove viene rilevato il numero di transazione per ogni 1000 persone dal 2000. Tale grafico riflette in |

modo più accurato la domanda per l’acquisto di immobili in quanto tiene conto dei cambiamenti demografici nella popolazione. Per esempio il calo tra il 2000 e il 2012 del numero assoluto di transazioni è solo del 35%, ma se si tiene conto della crescita della popolazione italiana (da 57 milioni nel 2000 a 60,5 milioni nel 2012), il calo raggiunge il 40% nel numero di transazioni effettuate per ogni 1000 persone, delineando cosí una contrazione nelle vendita di immobili magggiore rispetto al precedente grafico.

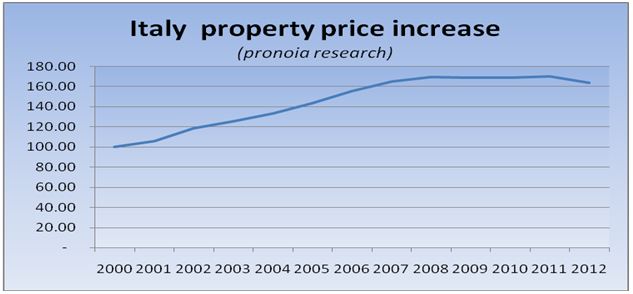

I prezzi delle case sono tuttavia rimasti apparentemente abbastanza stabili anche a fronte della drammatica riduzione del numero di transazioni che è iniziato nel 2007. L'unica eccezione è stato finora solo il 2012 in cui i prezzi sono scesi più del 3%.Il seguente grafico mostra l'aumento in

percentuale dei prezzi degli immobili a partire dal 2000, dove il valore

iniziale viene stabilito a 100, un valore di 170 nel 2011 rappresenta quindi un

incremento complessivo del 70% rispetto ai prezzi degli immobili del 2000.

|

|

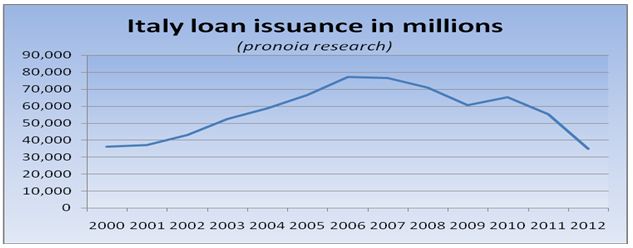

La domanda che ora si pone è se il prezzo generale degli immobili rimarrà stabile oppure la riduzione dei prezzi del 3% registrata nel 2012 è destinata a crescere nei prossimi anni? Su questo punto siamo fermamente convinti che, il calo dei prezzi del mercato immobiliare italiano si intensificherá nei prossimi anni, e questo principalmente per tre ragioni diverse : 1. Ridotta disponibilità di credito 2. Generale sopravvalutazione del prezzo degli immobili (soprattutto nelle maggiori cittá) 3. Futuri negativi sviluppi demografici : riduzione del numero di potenziali acquirenti 1. Ridotta disponibilità di credito Qui di seguito un grafico mostra l'emissione annuale di credito in milioni di Euro per i mutui dal 2000. Il calo registratosi dal 2010, a seguito dell’intensificazione della crisi economica in Italia, è stato drammatico se confrontato con i valori registrati nel 2006.

E 'molto difficile sopravvalutare l'importanza della disponibilità di credito per il mercato immobiliare in quanto la stragrande maggioranza delle transazioni vengono eseguite attraverso l’erogazione di mutui. Quando il sistema bancario elargisce credito facilmente, il numero dei potenziali acquirenti cresce ed allo stesso tempo il valore dei mutui approvati tende a crescere, portando ad un aumento del prezzo generale degli immobili. Quando invece il sistema bancario è in difficoltà e riduce l’erogazione di credito, si assiste ad un riduzione della domanda e ad una conseguente riduzione dei prezzi. Di seguito è riportato un grafico che mostra la relazione fra aumento del credito

|

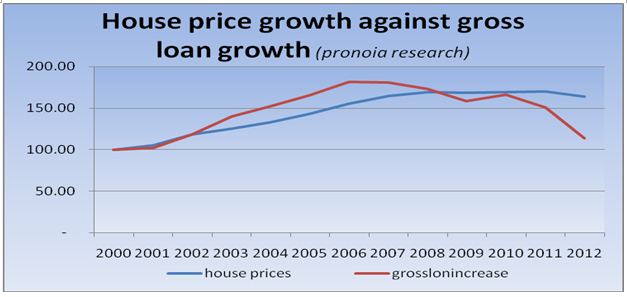

per mutui e crescita dei prezzi degli immobili. Entrambe le serie di dati hanno valore di 100 nel 2000 e mostrano un aumento percentuale, quindi un valore di 180 per l’erogazione di mutui nel 2006 indica un incremento complessivo del 80% rispetto all'importo annuo dei prestiti emessi nel 2000.

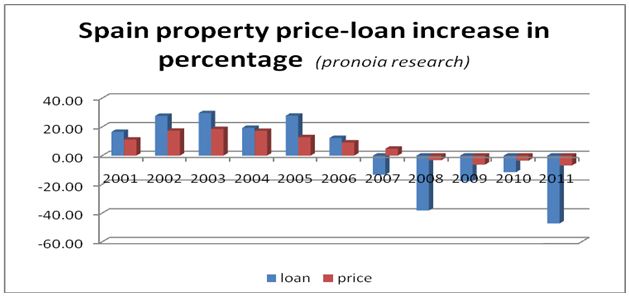

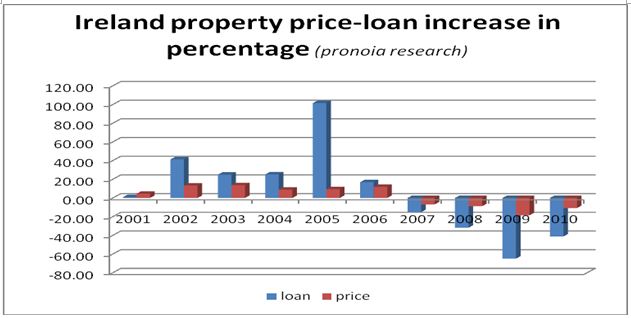

Mentre il periodo tra il 2000-2006 ha visto crescere di pari passo il credito destinato all’approvazioni di mutui ed il generale prezzo degli immobili, il periodo successivo è stato invece caratterizzato da uno stallo con drammatica successiva contrazione del credito per acquisto casa. Tale contrazione è a nostro avviso una delle ragioni principali dello stop della crescita nei valori immobiliari insieme al fattore della sopravvalutazione degli stessi. La forte relazione tra l'aumento del credito per mutui e prezzi delle case può essere osservata in molti mercati internazionali. Qui di seguito esaminiamo l'incremento percentuale nel credito erogato per mutui e nei prezzi del mercato immobiliare di Spagna e Irlanda (loan=credito, price=prezzo).

|

Alla luce di quanto osservato in altri mercati internazionali, riteniamo che la riduzione dei prezzi degli immobili Italiani osservato nel 2012 non rifletta pienamente il crollo di quasi il 50% nel numero dei mutui erogati e dell’ammontare di credito corrispondente. A tale crollo è infatti corrisposta in Spagna ed in Irlanda una riduzione dei prezzi degli immobili di gran lunga superiore. Anche se entrambi i mercati non sono del tutto paragonabili al mercato italiano a causa dell'elevato livello di indebitamento in entrambi i paesi, riteniamo che la rottura dello stretto rapporto fra erogazione mutui/prezzo immobili sia un fattore assai importante per anticipare futuri sviluppi del mercato immobiliare italiano. Gli indizi per il futuro sono estremamente negativi in quanto le condizioni del sistema bancario italiano continuano a detoriare, secondo ANSA infatti oltre 130 miliardi di euro di debito italiano è attualmente delinquente (+21,7% rispetto al precedente anno), mentre la percentuale totale dei prestiti in default sta raggiungendo l'8% del totale dei crediti emessi. Tale situazione limiterà la capacità del sistema bancario italiano di erogare il credito per l'acquisto di abitazioni ponendo un'ulteriore pressione sui prezzi verso il ribasso.

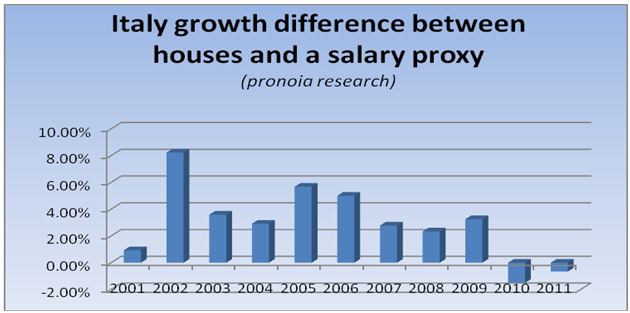

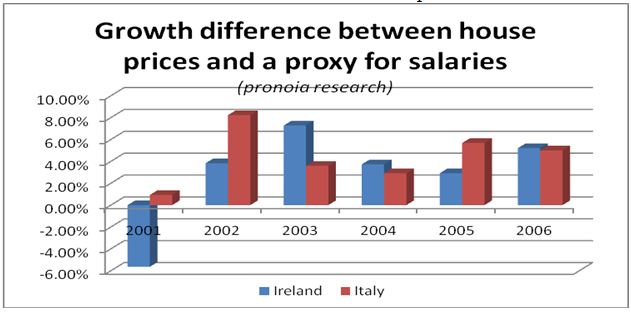

2. Generale sopravvalutazione del prezzo degli immobili (soprattutto nelle maggiori cittá) La seconda e più forte ragione per cui ci aspettiamo ulteriori sostanziali riduzioni nei prezzi delle abitazioni è legata al fatto che l’aumento dei prezzi delle case a partire dal 2000 ha di gran lunga superato l'aumento degli stipendi. Nei nostri precedenti articoli (Metodi per valutare il mercato immobiliare....., Un approfondimento su alcuni ......), abbiamo spiegato che i prezzi delle case sono fortemente legati al reddito che una persona o una famiglia percepisce : una famiglia o una persona possono infatti allocare in realtà solo una parte del proprio reddito per coprire il mutuo mensile. Tale relazione, abbiamo poi notato, è uno dei fatti più stabili osservati dagli economisti di tutto il mondo e come la legge di gravità di Newton spinge verso il basso i prezzi degli immobili ogni volta il loro aumento superi l'aumento degli stipendi. Il seguente grafico mostra la differenza di incremento percentuale |

tra i prezzi delle case e una variabile che rappresenta lo stipendio generale in Italia dal 2000 sino ad oggi. Nel 2002 per esempio i prezzi delle case sono cresciuti dell’8% in piú rispetto all’aumento dei salari. La differenza cumulativa nel corso dei 12 anni è ormai ben oltre il 35%.

Il fatto, che la diversa crescita tra i prezzi delle case e gli stipendi nel periodo tra il 2000-2006 è molto simile a quello che è successo in Irlanda, è un dato assai preoccupante se si considera il successivo crollo del mercato immobiliare Irlandese dopo il 2006.

Tale confronto non rappresenta alcuna predizione economica, vuole solo sottolineare la sostanziale sopravvalutazione del mercato Italiano. È d'altra parte importante sottolineare come a volte una sopravvalutazione del prezzo degli immobili non porti automaticamente ad una diminuzione dei prezzi nominali generali : spesso in passato il riallineamento dei salari con i prezzi delle case è avvenuto attraverso la crescita dei salari e la stagnazione dei prezzi delle abitazioni. Tale opzione, a nostro avviso, sotto il regime monetario dell’Euro non è a disposizione dell’economia Italiana in quanto l’Italia ha un |

|

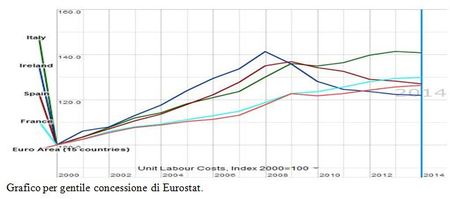

urgente bisogno di recuperare la competitività persa nei confronti dei suoi partner Europei. La crescita dei salari, non giustificata da alcun aumento della produttivitá, porterebbe infatti ad una maggiore perdita di competitività dell’Italia ed ad un ulteriore peggioramento della bilancia dei pagamenti. Infine la forte disoccupazione presente nel paese, in base alle dinamiche di domanda ed offerta, dovrebbe contribuire in futuro ad una ulteriore riduzione dei salari. Il seguente grafico illustra quanto detto riguardo alla competitività dell’Italia : a seguito dell'introduzione dell'euro il costo unitario salariale, la misura della competitività di un paese, ha iniziato a divergere penalizzando l’economia Italiana rispetto ad altri paesi. Si ricordi che minore é il costo unitario salariale maggiore é la competitivitá di un paese.

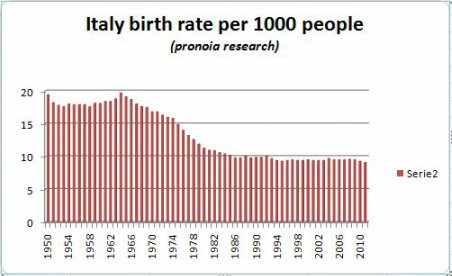

3.Futuri negativi sviluppi demografici : riduzione del numero di potenziali acquirenti L'ultimo punto è l’aspetto demografico del paese. Il seguente grafico illustra il tasso di natalità italiano per migliaia di persone.

|

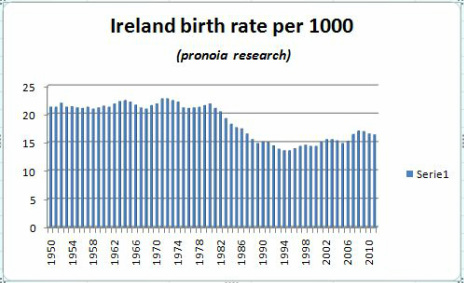

Il calo delle nascite nel periodo degli anni 70/80 è stato infatti drammatico e solo l’allungamento dell’aspettativa di vita e la forte immigrazione dell’ultimo decennio hanno permesso all’Italia di mantenere ed incrementare la propria popolazione.A causa della immigrazione infatti nel primo decennio del nuovo millennio, la popolazione italiana è cresciuta da 57 a 60.6 milioni nel 2011. Questo aumento della popolazione ha portato ad un notevole incremento anche del numero di abitazioni totali da 27,5 a 33 milioni di unità. Rimane tuttavia molto difficile valutare l'impatto a lungo termine del forte flusso migratorio dell’ultimo decennio sia sull’economia Italiana sia sul mercato immobiliare. Molti dei nuovi immigrati sono infatti lavoratori non specializzati con bassi salari incapaci a volte di permettersi l’acquisto di un’abitazione. Qualora poi la crisi economica si dovesse intensificare, come ci aspettiamo, molti di questi nuovi immigrati potrebbero lasciare il paese e tornare al loro paese di origine. Questo per esempio già avviene in Spagna, dove l'immigrazione netta (la differenza fra persone che entrano e lasciano il paese) è diventata negativa a seguito della forte crisi economica. Nel 2012 la popolazione Spagnola è infatti diminuita di 250000 unitá. Il basso tasso di fertilità è d’altra parte solo una parte del problema, il maggiore problema, che il paese dovrá affrontare in futuro, è il problema dell'invecchiamento della popolazione. La popolazione italiana è infatti la seconda più vecchia al (se si esclude Monte Carlo) mondo, solo il Giappone fa peggio. Il 50% degli Italiani ha un'età superiore a 44 anni, e le conseguenze di questo fatto, avrà profonde ripercussioni negative sia sull’economia sia sul settore immobiliare. La parte della popolazione più propensa ad acquistare una casa ha infatti un’età fra i 30 ed i 40 anni, l'età in cui un nuovo nucleo familiare viene stabilito. Tale gruppo sta’ purtroppo diminuendo drasticamente in Italia e se si considera il dato che in Italia circa l’80% della popolazione possieda una casa, si possono capire le enormi difficoltà che il mercato immobiliare Italiano affronterà nel prossimo decennio.Infine prima di concludere un breve paragone con il mercato immobiliare Irlandese non puó che sottolineare il fortissimo contrasto e le differenti prospettive future per i due paesi.Da un punto di vista demografico l’Irlanda ha infatti il tasso di natalità piú alto d’Europa superiore a quello Italiano di ben dell’80%.

|

|

Grazie a tale tasso di natalitá ed alla forte immigrazione dovuta al boom economico, il paese ha registrato un incremento percentuale della popolazione nel periodo 2000-2011 piú alto in Europa.

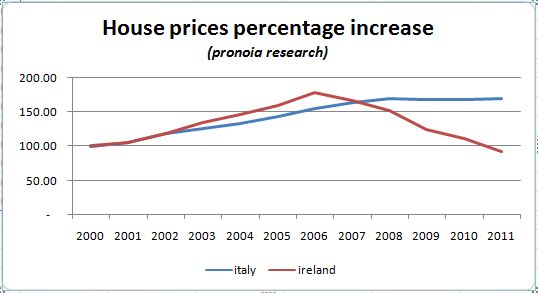

Il contrasto non potrebbe essere maggiore se si guarda all’etá media della popolazione dove l’Italia ed Irlanda si trovano su poli opposti: mentre la prima possiede la popolazione piú vecchia d’Europa, l’Irlanda annovera la popolazione piú giovane d'Europe con il 50% della popolazione al di sotto dei 35 anni. Tutti questi fattori avranno un peso incalcolabile per il futuro sviluppo economico dei due paesi. Infine un ultimo grafico sulla valutazione dei due mercati immobiliari, il punto centrale della nostra strategia di investimento.

Mentre in Italia i prezzi delle case in valori nominali sono del 70% superiori ai valori del 2000, in Irlanda registrano ora un ribasso di circa del 10% rispetto al 2000. Prima di trarre le conclusioni da quanto finora detto, per rigore di analisi vogliamo spiegare perché nei precedenti grafici abbiamo considerato i dati a partire solo dal periodo 2000-2001 in poi e non per esempio dal 1950, come per i dati demografici. Si dice infatti che se uno tortura i dati abbastanza puó ottenere qualsiasi conclusione. La ragione principale di questa scelta é semplicemente legata alla sincronizzazione dei mercati internazionali e del flusso credizio. Piú ci siamo addentrati nella nostra analisi dei diversi mercati internazionali, piú abbiamo notato come le somiglianze tra i diversi mercati crescessero. Tale sincronizzazione é cresciuta smisuratamente intorno all'inizio del nuovo millennio con l'avvento dell'Euro. L'Euro é stato, a nostro avviso a causa del ridotto tasso di interesse reale (provocato dall'allineamento con l'economia Tedesca), il vero motore dell'esplosione di bolle speculative nel settore immobiliare di diversi paesi Europei. Questa ragione, unita al fatto che la valutazione dei mercati immobiliari di Regno Unito, Italia, Irlanda e Spagna, era su base storica assai simile e mostrava solo una leggera sopravvalutazione ci ha indotto a scegliere il periodo 2000/2001 come data iniziale della nostra analisi.

Conclusioni Finora abbiamo cercato di presentare i dati nel modo più oggettivo possibile, ma senza dare alcuna previsione. Il nostro punto di vista sull’economia Italiana e sul mercato immobiliare Italiano è estremamente negativo. Riteniamo infatti |

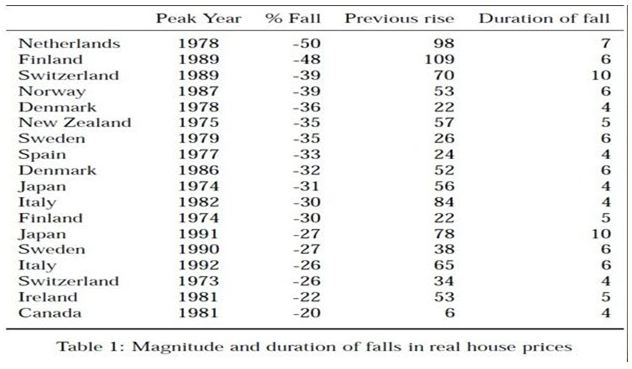

che l’Italia si trovi di fronte ad un lungo e protratto periodo di riduzione degli standard di vita con un generale impoverimento della popolazione, il probabile default del governo Italiano ed il definitivo collasso dell’economia Italiana, che nell’ultimo anno solamente ha registrato una contrazione del 5,2% della produzione industriale, il peggiore risultato fra tutti i paesi europe.Tali problemi economici coniugati con l’enorme invecchiamento della popolazione rappresentano una sfida straordinaria. Se si aggiungono a tale sfida i problemi di natura politica, quali le divisioni politiche e sociali fra il Nord ed il Sud del paese, divisioni destinate ad intensificarsi sotto i colpi della crisi economica, si puó capire il desolato scenario futuro che attende l'Italia. A Pronoia siamo ben consapevoli della difficoltà di azzardare previsioni economiche a lungo termine, per questo riteniamo importante acquistare una prospettiva internazionale sui precedenti crolli dei mercati immobiliari.Qui di seguito è una tabella dal lavoro di Morgan Kelly (La bolla del credito irlandese) che illustra il crollo dei prezzi delle case dai valori massimi ai valori minimi in una prospettiva internazionale.(legenda Peak year=anno del valore massimo, Fall=crollo, Duration of fall=durata del crollo, Previous rise=Precedente aumento.

Il mercato immobiliare Italiano ha subito in passato crolli in termini reali del 26%, nel periodo fra il 1992 ed il 1998 e del 30%, nel periodo 1982-1986. Sulla base di queste precedenti diminuzioni dei prezzi riteniamo che un calo di almeno del 40% in termini reali (principalmente nelle maggiori cittá e nei capoluoghi di provincia), possa essere considerato assai realistico. Tale stima (sempre riguardo agli immobili delle maggiori cittá e dei capoluoghi di provincia) appare assai realistico se si considera d’altra parte che l'aumento dei prezzi degli immobili che è iniziato nel 1997, è stato senza precedenti per durata e crescita dei prezzi.

I cicli del settore immobiliare durano infatti dai 4 ai 6 anni, tale ciclo è invece durato ben 11 anni dal 1997 al 2008. In base a tali cifre riteniamo che il calo e la durata del periodo di tale crollo dei prezzi sarà più grande rispetto alla media dei 6 anni registrate finora a livello internazionale. Infine se si guarda alla performance dei fondi di investimento nel settore immobiliare quali Obelisco ed Olinda (questa idea ci è attraverso internet), i pronostici per il mercato Italiano sono del tutto sinistri. Obelisco e Olinda sono due fondi di investimento chiusi, il primo venduto dalle Poste Italiane. Obelisco, lanciato nel 2005 con un valore iniziale di 2500 Euro per azione, oggi registra un valore di 640 euro : un crollo quasi del 75%. L'altro Olinda, quotato a 650 nel 2007, ha oggi un valore di soli 114 Euro. |